借亲戚30万供女儿留学的妈妈,后来怎么样了?

发表于 ・ 资讯中心

Betty第56篇原创文章,本人VX:jingwen036

大家好,我是Betty。

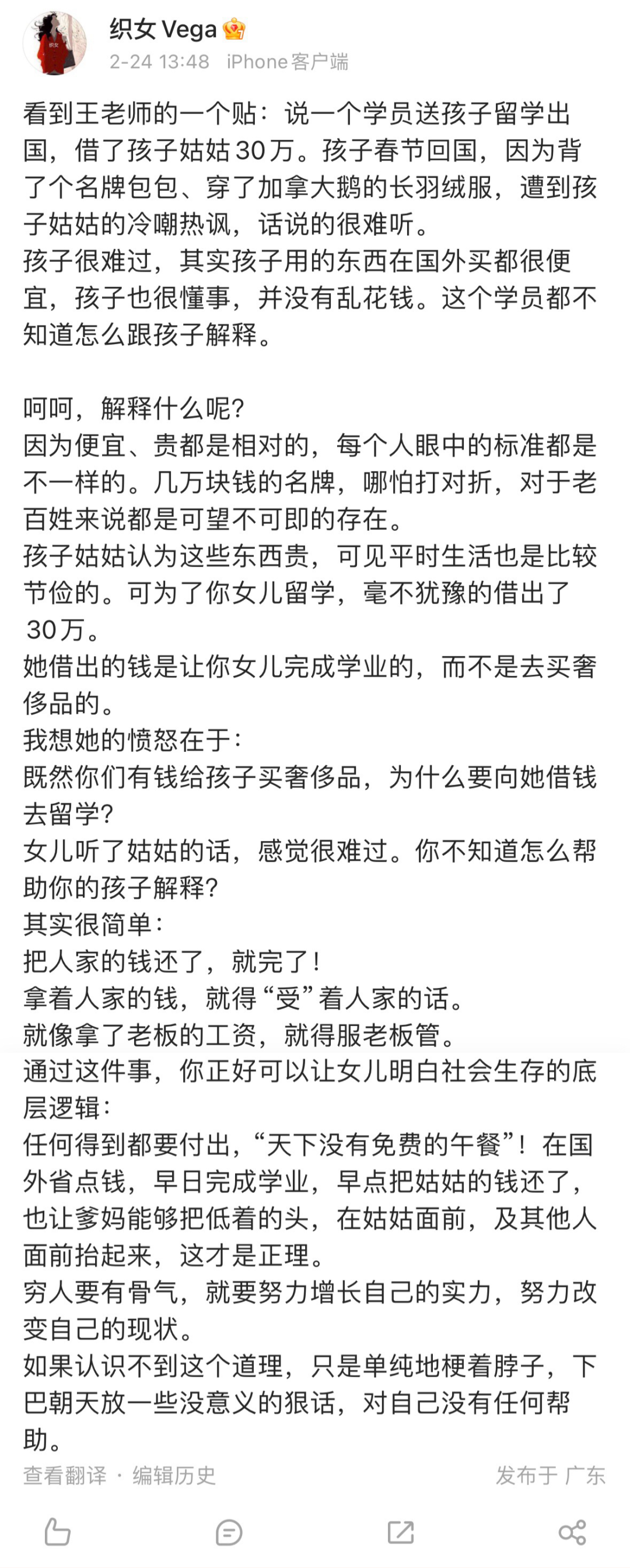

在微博上看到一个故事:一位妈妈为了送孩子出国留学,找孩子姑姑借了30万。孩子春节回国,因为背了个名牌包包、穿了加拿大鹅的羽绒服,遭到姑姑的冷嘲热讽,话说得很难听。

孩子很难过,觉得委屈。妈妈不知道怎么跟孩子解释。孩子姑姑很愤怒:既然都有钱买包,为什么要找我借钱留学?

本来支持孩子完成学业,是件好事儿,但最后亲戚之间却弄得很不愉快,孩子的自尊心也受到了伤害。

看完这个故事,不知道你心里有什么想法?是不是那个女孩不买包、不穿大鹅,就不会发生这些事了?

Betty想的是:如果那位母亲提前给孩子存够钱,自己供孩子留学,不找亲戚借,后面的事情就不会发生了。

即使女孩不背名牌包,但靠着借来的钱去完成学业,她心里可能也会背负很大压力,始终是欠着别人的。

要想让孩子没有心理负担,踏实完成学业,肯定要自己出钱。而这笔钱,金额不小,不会一下子冒出来,最好的做法就是:每年存一点,早点开始存。

那教育金怎么存最合适?这篇文章告诉你。

存到哪,更合适?

给孩子存钱,首先,要保本。

保本,有两几层意思:

第一,不被挪用;

第二,不会亏损。

假设想给孩子存下50万,每年5万的话,就得存10年。10年啊!万一哪天想换车,买包,出国旅游,原来的存钱计划可能就被打断了。

美剧《老友记》里有个片段,Monica要结婚了,想从父母给她准备的结婚基金里提一大笔钱。但她的父母尴尬地说:「Monica结婚基金」现在变成了「海滩别墅」。

所以,存钱的第一步,是给钱贴上标签。「给孩子上学用的钱」,绝对不能用作其他。

钱存下来之后,总不能让它躺在银行活期吧,利息那么低。让钱生钱,是第二步。

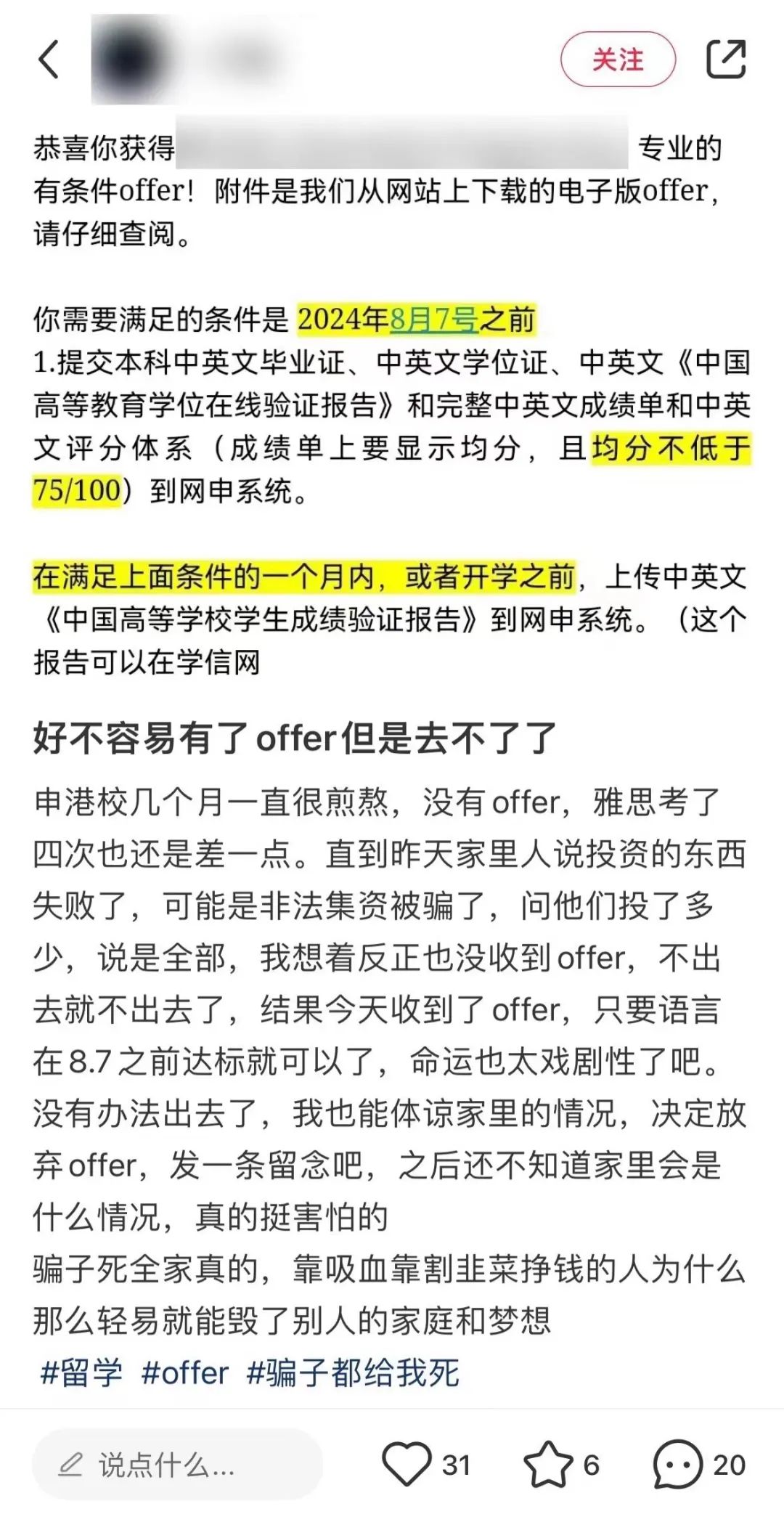

很多家长省吃俭用,好不容易把钱存下来了,但却在这一步被割了韭菜。

近几年投资失败、理财暴雷的事件很多,不少家庭一夜返贫。本来出国留学绰绰有余,但最后只能让孩子放弃已经到手的offer。

给孩子存的钱,要安全,不能有亏损。

2022年,资管新规正式实施,理财产品不得承诺保本保收益。目前,确定刚性兑付的金融工具只有银行存款、国债和储蓄险。

大银行的定期存款,5年期利率在2.4%左右;

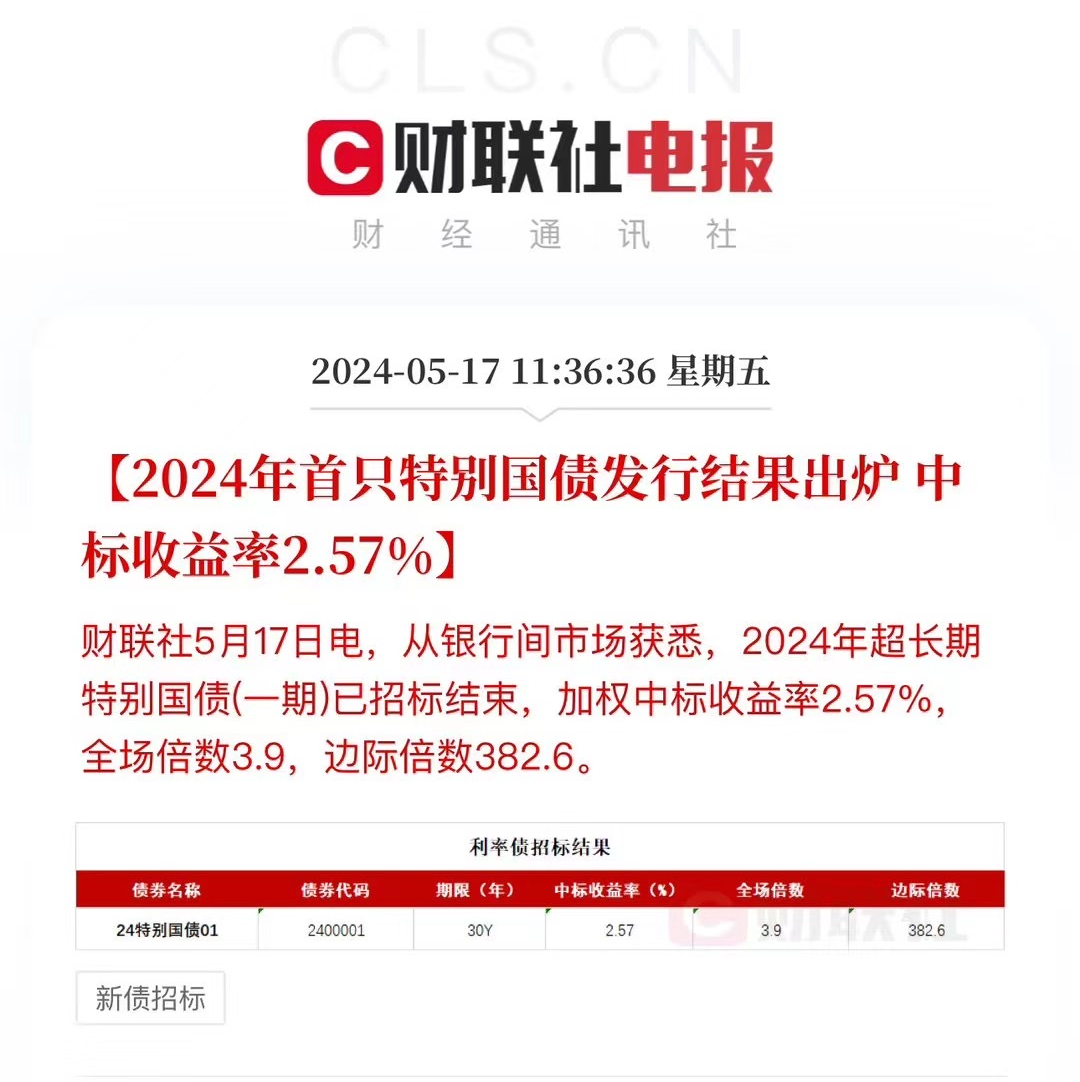

国债,以刚刚发行的30年超长期国债为例,利率是2.57%。

储蓄险,目前固定收益型增额寿30年IRR在2.7%~2.8%,分红型增额寿预期红利IRR在3.0%~3.5%。

关于增额寿是个啥,之前写过:如何轻松看懂增额寿合同?保险小白必看!

储蓄险的长期收益,是最高的。因此,越来越多的宝妈选择用它给孩子存钱。

给孩子攒教育费,储蓄险是最合适的选择。

看到这儿,有的朋友可能会想:你是卖保险的,当然会这么说了。

储蓄险这么好,你自己买了吗?

保险在前期没有收益,退保还有损失,万一那时候要用钱怎么办?

等二三十年后,保险公司不在了咋办?钱拿不回来了怎么办?

接下来,我一个一个回答。

我是从2021年开始了解储蓄险的,搞清楚它的逻辑之后就开始买了。到现在2024年5月,我一共有7张保单,年交保费11.2万。

第二个问题,万一着急用钱,退保会有损失,咋办?

说实话,我一直觉得这个问题就不该是个问题。难道着急用钱,就可以动用给孩子存的教育基金了吗?现在提前把钱用掉,未来孩子上学时钱能一下子冒出来吗?

如果担心万一得大病或者发生意外状况,要用钱,那我建议先把家庭基础保障做好,医疗险、重疾险、意外险、定期寿险都是最基本的。

不知道怎么规划,可以找我,我会帮你定制适合你家庭的保险方案,本人VX:jingwen036。

除此之外,我暂时想不到其他必须动用孩子教育费的情景了。(欢迎大家在评论区补充)

第三个问题,保险公司倒了咋办?

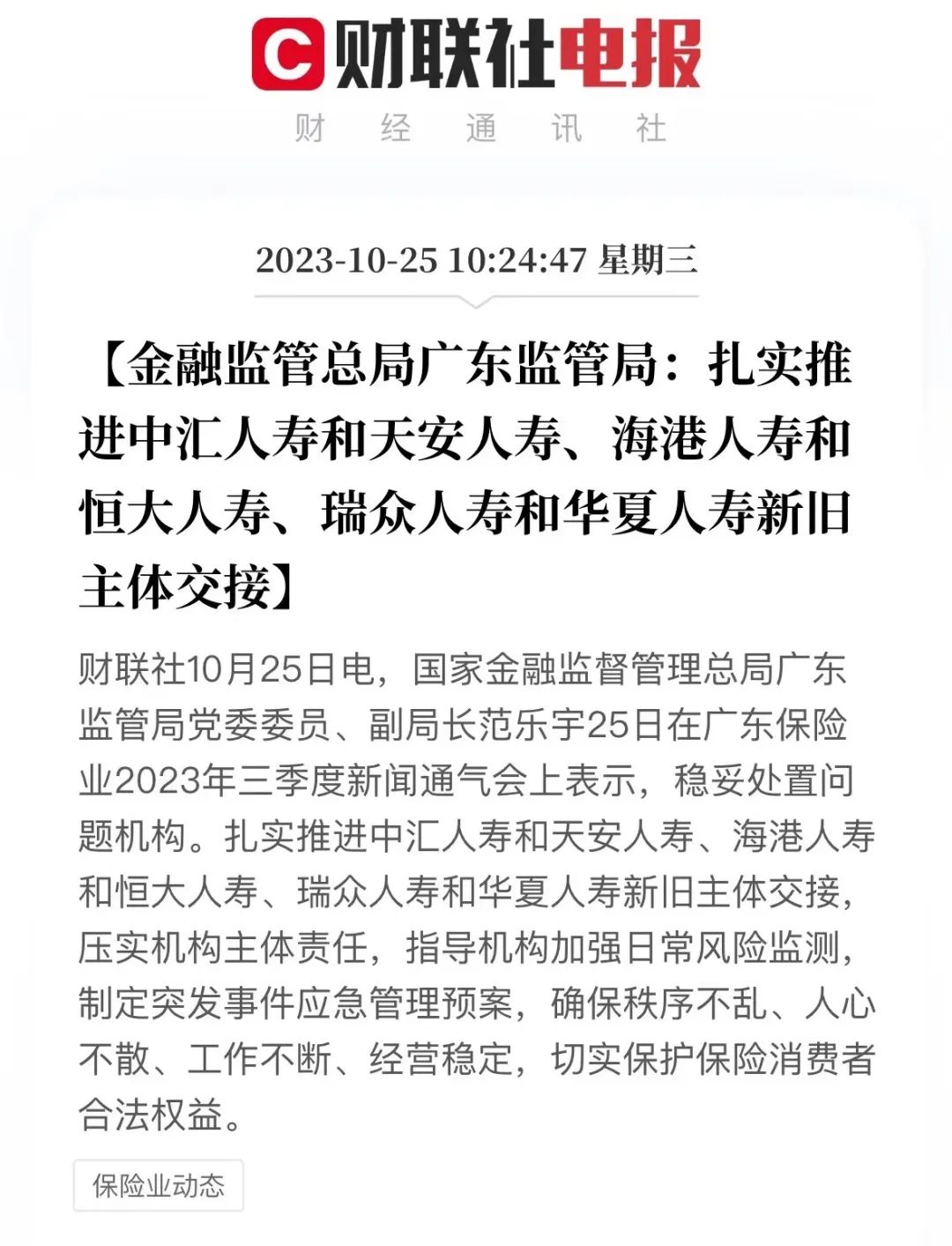

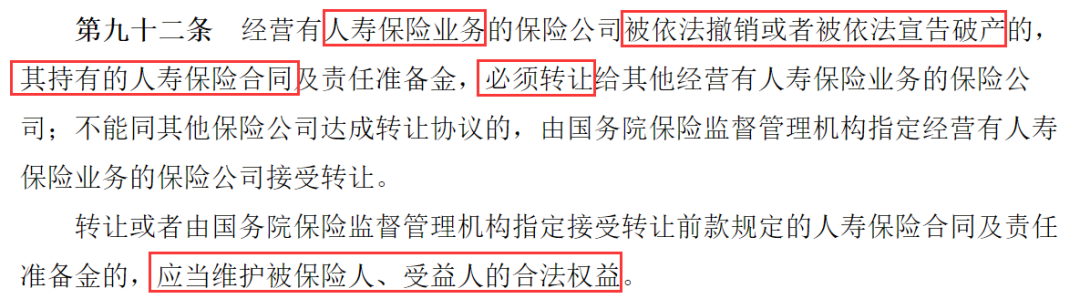

先说明,保险公司是可以倒闭的。去年一年,有3家人寿保险公司倒闭。但同时,也出现了3家新的保险公司,接替原保单,保险消费者合法权益不受影响。

公司破产之后,消费者权益还不受影响的,可能只有保险能做到。

这都是因为,《保险法》早有规定:万一保险公司破产,其持有的人寿保险合同必须转让给其他经营有人寿保险业务的保险公司。接受转让的保险公司,应当维护被保险人、受益人的合法权益。

所以,你的保险、我的保险,都很安全。

增额寿,怎么选?

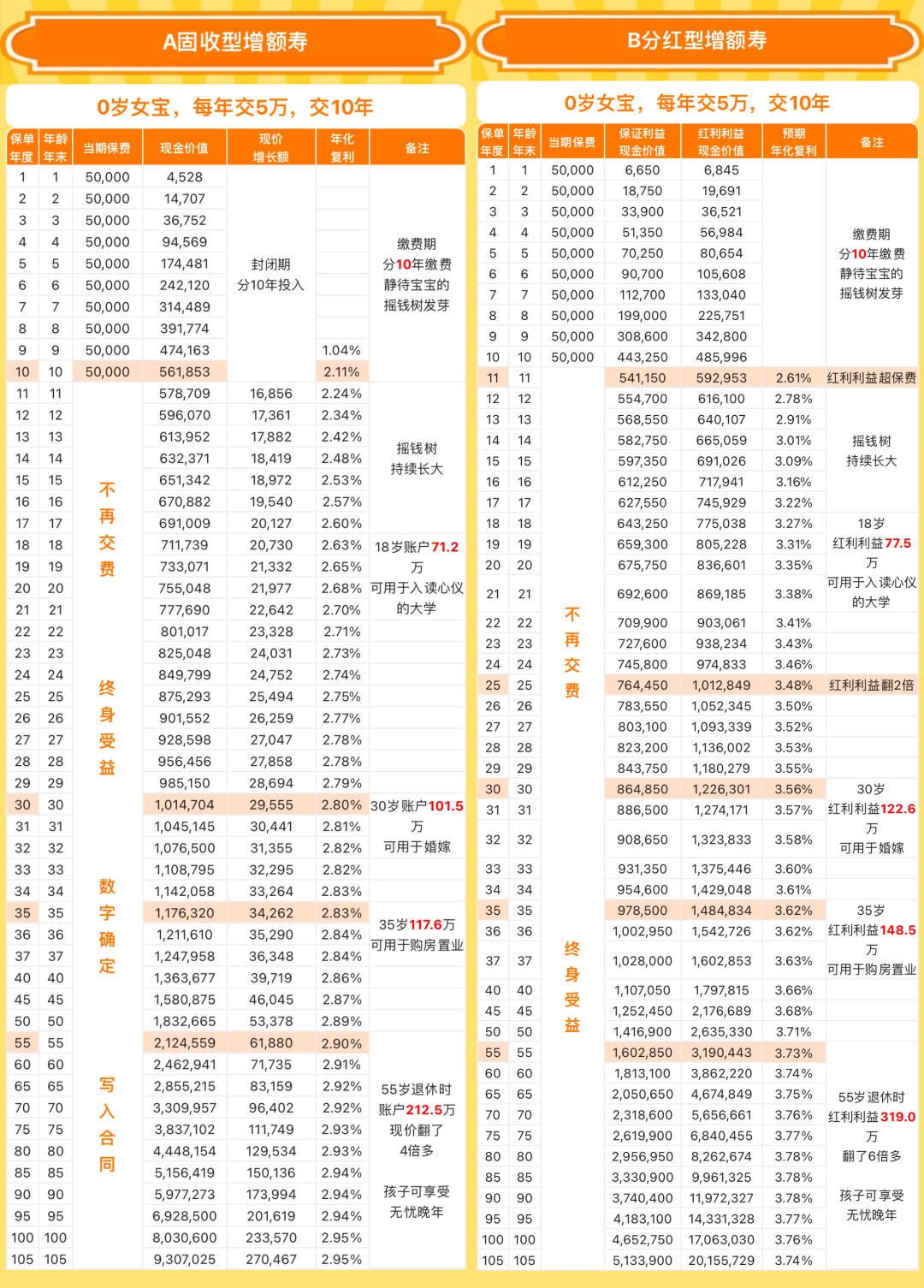

增额寿分两种,固定收益型和分红型。

固定收益型,未来每一年的利益写进保单,不会变,30年IRR约2.7%~2.8%。

分红型,有保底利益和分红利益。保底写进合同,是100%能到手的,30年IRR约2.1%;再加上保司实际经营成果产生的盈余分配,也就是红利,总预期30年IRR约3.5%。

这两类,我各选了一款收益不错的产品,利益大概是这样:

A固定型增额寿:22岁大学毕业,如果要留学,账户里有80万,基本学费生活费够用了。

假如那时家里存款充足,用不到这笔钱,就更好了,保单继续增值。等到了30岁,孩子成家立业,账户里的100万可以作为婚嫁金或创业金。

如果孩子未来不需要我们帮衬很多,这笔钱也可以作为咱们的养老金。

B分红型增额寿:在20年后,保底利益约是A固收型增额寿的85%~89%,红利利益约是A的110%~120%。

关于分红险的底层逻辑,Betty写过文章:买分红险之前,这些你必须知道!

买哪种更好?没人能说得准。说分红实现率一定会是100%的保险业务员,肯定是骗子。

到底怎么选?Betty分享个思路:

如果你对IRR2.7%已经很满意了,那就买A,可以直接找我下单;

如果不是,并且愿意承受一定的不确定性,那可以选B。

选分红型的话,我建议先降低预期,尽量按照保底利益去准备。

什么意思呢?如果你希望孩子大学毕业时账户里有70万,那可以按照5万*10年来准备,因为22岁时保底就有70万。分红险的本质,就是「保本型浮动收益理财」,孩子的教育费就是「本」。

「浮动」的红利部分,可以看作是给自己这么多年辛苦攒钱的奖励,不管多了少了,都开心。

当然,买储蓄险不是做单选题,我们也可以A和B各买一些。

如果固收型和分红型各买一半,22岁时账户至少有75万,30岁时至少有93.9万。还能成为保险公司的小股东,享受盈余分配。

这样的组合配置,也是大多数宝妈的选择。

以上,

增额寿,不同产品的收益差距很大,不是每个都能达到这么高的收益,稍不留神可能少领几十万。

我研究过市面上几十款增额寿,如果你正在考虑给孩子存钱,或正在选产品,都可以问我。我会根据你孩子的年龄、预算、你家庭的情况,给出适合你的建议。

本人VX:jingwen036

感谢阅读,欢迎持续关注

我会带来更有价值的保险科普

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。